2019年,随着5G商用牌照的正式发放,中国通信设备行业迎来了新一轮的发展机遇与挑战。行业竞争格局呈现出集中化、国际化的特征,同时技术迭代加速、市场应用深化成为主要发展趋势。企业需持续激发创新活力,以应对复杂多变的市场环境。

一、行业竞争格局分析

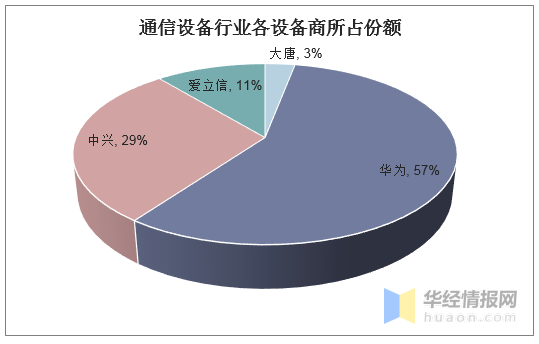

- 市场集中度较高:以华为、中兴通讯为代表的国内龙头企业,凭借在5G技术研发、设备制造及解决方案上的领先优势,占据国内大部分市场份额。烽火通信、新华三等企业在细分领域也表现出较强的竞争力。

- 国际化竞争加剧:中国通信设备企业积极参与全球市场竞争,尤其在“一带一路”沿线国家拓展业务。国际贸易摩擦及部分国家的政策限制,也给企业海外发展带来不确定性。

- 产业链协同加强:从芯片、模块到整机设备,国内产业链上下游企业合作日益紧密,逐步形成以龙头企业为核心、中小企业配套的产业生态。

二、行业发展趋势

- 5G建设全面提速:2019年作为5G商用元年,基站建设、网络部署及终端研发成为行业焦点。预计未来几年,5G相关投资将持续增长,带动设备需求放量。

- 技术融合创新加速:通信技术与人工智能、物联网、云计算等深度融合,推动设备向智能化、软件化方向发展。边缘计算、网络切片等新兴技术应用,为行业开辟新的增长空间。

- 应用场景持续拓展:除消费级市场外,工业互联网、智慧城市、车联网等垂直行业应用成为设备需求的重要驱动力。企业需针对不同场景提供定制化解决方案。

三、发挥企业活力的关键路径

- 强化研发投入:面对技术快速迭代,企业需持续增加研发支出,聚焦核心技术攻关,尤其是在芯片、基础软件等薄弱环节突破。

- 优化供应链管理:通过多元化采购、关键物料储备等方式,增强供应链韧性,降低外部风险。

- 深化国际合作:在遵守国际规则的前提下,加强与全球伙伴的技术交流与市场合作,实现互利共赢。

- 注重人才培养:完善创新激励机制,吸引并留住高端技术人才,为企业长期发展储备智力资源。

中国通信设备行业仍处于战略机遇期。企业应把握技术变革趋势,以创新为核心动力,不断提升产品竞争力与品牌影响力,助力我国在全球通信产业格局中占据更有利位置。